우연한 계기로 3월 27일에 '클럽하우스 SNS'를 통해 '미국 상업용 부동산의 변화'라는 주제로 대화를 한 적이 있습니다. 아쉽게도 클럽하우스는 안드로이드 폰이나 클럽하우스 초대를 받지 못한 분들은 참여하지 못하게 되어 있습니다. 그래서 그때 제가 이야기한 것들을 간략하게 정리하여 제 블로그에 올려 봅니다.

저의 주 전공은 미국 호텔 부동산 개발입니다. 하지만 호텔을 개발할 때 다른 부동산 자산들이 Demand Generator가 되기에 항상 다른 부동산 자산에 대해 공부하고 주시하고 있답니다. 좀 더 생생한 정보를 사람들과 공유하고자 오피스, 리테일, 인더스티리얼, 멀티 패밀리, 호텔 등에 투자하고 있는 미국의 투자가들이나 부동산 변호사들에게 전화하여 여러 가지 이야기를 나눠 봤고, 그 내용을 사람들과 공유하였답니다. 미국의 부동산 산업이 어떤 방향으로 흐르고 있는지 알고 가시면 좋을 것 같아 글을 써봅니다.

-----------------------------------------

일반적으로 부동산이란 토지나 건물가 같이 움직여 옮길 수 없는 재산을 말합니다. 저는 부동산을 “공간”에 대한 이야기 라고 말합니다. 토지 위에 건물을 지어 우리가 생활하고 사용할 있는 공간을 어떻게 사용하느냐에 따라서 부동산의 종류가 나누어집니다.

부동산은 크게 주거용 부동산 (residential real estate)과 상업용 부동산 (commercial real estate)으로 나누어집니다. 주거용 부동산은 사람들이 거주하려는 목적으로 자산을 사들이고, 상업용 부동산은 건물의 공간을 타인이게 임대를 해주고 매달 수익을 얻고자 자산을 매입하게 됩니다. 주거용 부동산은 자산을 팔았을 때 자본이득 (Capital Gain)이 일어날 수 있는데 반하여, 상업용 부동산은 매달의 임대료 (rent income)와 자본이득 (Capital Gain)이라는 두 가지 수익을 얻게 됩니다.

상업용 부동산에는 크게 다음과 같이 5가지로 나뉘게 됩니다.

- Office (오피스): 주로 시내 쪽에 위치하며, 임대 기간이 5~10년 됩니다.

- Retail (상가/쇼핑몰): 입지와 유동인구 등이 많은 곳에 위치하며, 임대 기간이 3~5년 됩니다.

- Industrial (산업/물류시설): 주로 시외 쪽에 위치하며, 임대 기간이 5~10년 됩니다.

- Multi-family (아파트/오피스텔): 주로 거주지역에 위치하며, 임대 기간이 짧게는 몇 개월에서 1년 정도 됩니다. 참고로 미국에서는 임대주택이 Apartment로 불리고, 한국형 아파트(개개인들이 소유)는 Condominium으로 불립니다.

- Hotel (호텔): 주로 도심지와 리조트 지역에 위치하며, 임대 기간이 몇일에서 몇 주입니다. 호텔은 객실을 고객들에게 하루 단위로 임대해주고 (객단가; Average Daily Rate) 서비스를 같이 제공하여 수익을 얻게 됩니다. 서비스라는 업무가 추가되기 때문에 일반 부동산 투자보다 고려해야 할 사항이 많습니다.

한국시장과 미국 시장의 상업용 부동산은 성격이 약간 다릅니다. 한국은 일일생활권이 가능하고, 절반 이상의 인구와 기업들이 서울/경기 지역에 모여 있습니다. 미국은 여러 개의 대도시들이 있고, 사람들도 여러 곳에 퍼져 살고 있으며, 기업들이 한 도시에 몰려 있지 않습니다. 이런 특징들이 나라별 라이프스타일의 차이를 만들어 내고 부동산 시장의 성격을 다르게 만듭니다.

이제 본격적으로 미국의 상업용 부동산의 변화에 대해 이야기해보겠습니다.

1. Office (오피스)

코로나 19가 있기 전에도 미국은 remote working이나 conference call이 일반적이었습니다. 같은 회사의 부서원들도 다른 도시에 사는 경우가 많아 일 년에 한두 번 정도 부서원 전체 인원이 모일 수 었기에 컨퍼런스콜을 주로 이용하였답니다. 필자도 15년 전부터 GoToMeeting이나 WebEx를 이용하여 클라이언트, 컨설턴트, 건축가, 시공사, 등 회사 내외부 사람들과 미팅들을 많이 진행하였었답니다. 이번에 팬데믹으로 인하여 많은 기업들이 모든 직원들에게 remote working을 실시할 수밖에 없는 상황아 오게 되었고, 결과적으로 Work Place에서 5년~10년에 일어날 일들이 1년 사이에 적용되게 되었습니다.

최근 포춘 500대 기업들의 분기/연간 보고서들을 보면, 현재 많은 기업들이 remote working을 실시하고 있고, 코로나가 끝나고 나서는 hybrid working (remote working + office working)을 유지할 것이라 말합니다. 또한 기존의 office lease에 대해서는 일정 부분 sublease로 돌리고, lease기간이 끝나는 시점에는 계약 연장을 하지 않을 것이라고 합니다. 이는 기존 계약에 의해 당장의 office rent에는 영향을 미치지 않겠지만, 3~5년 뒤에는 오피스 공실률이 높아지고, rent는 낮아지며, office sell price가 낮아질 수 있는 요인이 될 수 있습니다.

CBRE는 2021년 2월 리포트에서 remote working이 미국의 오피스 수요를 2025년까지 약 15% 감소시킬 수도 있다고 이야기합니다. 저는 현재 오피스 빌딩을 가지고 있는 미국 투자가들과 이야기해 보았는데, 그분들의 관점도 다르지 않았습니다. 그분들은 remote working이 영향을 많이 미칠 지역의 오피스 빌딩들을 최근에 팔았고, 앞으로도 더 팔 생각이 있다고 이야기하였답니다.

하지만 팬데믹이 끝나고 나면 많은 사람들이 Office도 돌아가고 싶어 하기 때문에, remote working이 office에 미치는 부정적 영향은 크지 않을 수 있습니다. 따라서 팬데믹이 끝난 이후에 Office 시장에 대한 지속적인 관찰이 필요합니다.

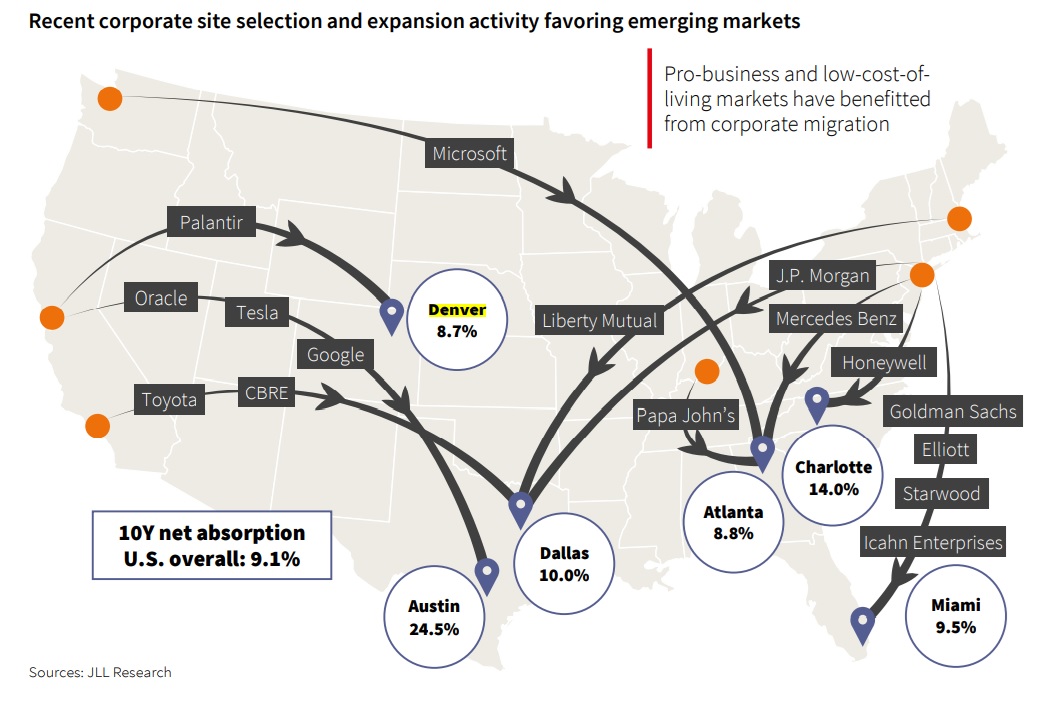

미국의 많은 기업들이 회사 유지 비용이 많이 드는 Gateway cities (뉴욕, 샌프란시스코 등)에서 기업 운영 환경(availability and cost of talent, favorable personal income tax rates, and pro-business governance)이 좋은 썬벨트 지역과 덴버로 옮겨가고 있습니다. 오피스 시장을 보실 때 인구와 회사들의 유입이 많은 도시들을 살펴보시면 좋은 투자 기회를 얻을 수 도 있을 것입니다.

2. Retail (리테일/상가)

이번 팬데믹으로 전통적 리테일 수요가 전자상거래 (E-commerce)로 상당히 많이 옮겨가는 계기가 되었습니다. 그 이유와 결과에 대해서는 저보다 많은 분들이 이미 말씀하였기에 여기에서는 자세히 쓰지 않겠습니다.

CBRE는 2021년 2월 리포트에서 2025년까지 약 20%의 리테일 공간이 사라질 것이라고 예상하고 있습니다. 그래서 저는 미국 전역에 약 80개의 리테일 몰들을 가지고 있는 회사의 임원과 대화를 나눠 보았는데, 그분은 리테일 시장이 다음과 같이 변화될 것이라고 합니다.

- 대면 서비스 리테일: Health & Wellness (개인병원, 스파, 미용실 등)와 애견 샾 등 대면 서비스가 필요한 리테일들이 리테일 시장에 차지하는 비중이 늘어날 것입니다.

- 용도 변경 (Alternative Use): 큰 몰들이 물류센터 (distribution center), 병원, 교육(college satellite campuses), 문화, 교회 등의 다른 시설로 바뀔 수 있습니다. 또한 오피스 빌딩으로 들어가던 사무실 공유 서비스 (Co-working Space) 회사들이 retail의 빈 공간을 빌려 오피스 공간으로 변경시키고 있습니다. 비어있는 리테일 공간에 오피스 공간이 들어오게 되어 오피스 공간의 공급이 늘어나는 효과가 생길 수 있습니다.

- 재개발/재건축 (Redevelopment / Adaptive Reuse): 대형 몰이 오피스, 호텔, 임대주택, 영화관 등이 같이 모여있는 복합용도 개발 (mixed-use development)로 재개발될 수 있습니다. 미국에는 요즘 먹고, 자고, 쇼핑하고, 즐기고, 일하는 공간이 함께 공존하는 Lifestyle Center의 개념의 복합용도 개발이 트렌드입니다. Lifestyle Center에는 임대주택(multi-family) 건물 아래 리테일과 식당들이 있고, 몇 개의 오피스 건물과, Whole Foods 같은 그로서리, 멀티플렉스 영화관, 문화센터, 다수의 주거용 주택 등이 모두 함께 있어, 그 지역을 벗어나지 않고 모든 생활을 가능하게 됩니다.

3. Industrial (산업용 부동산)

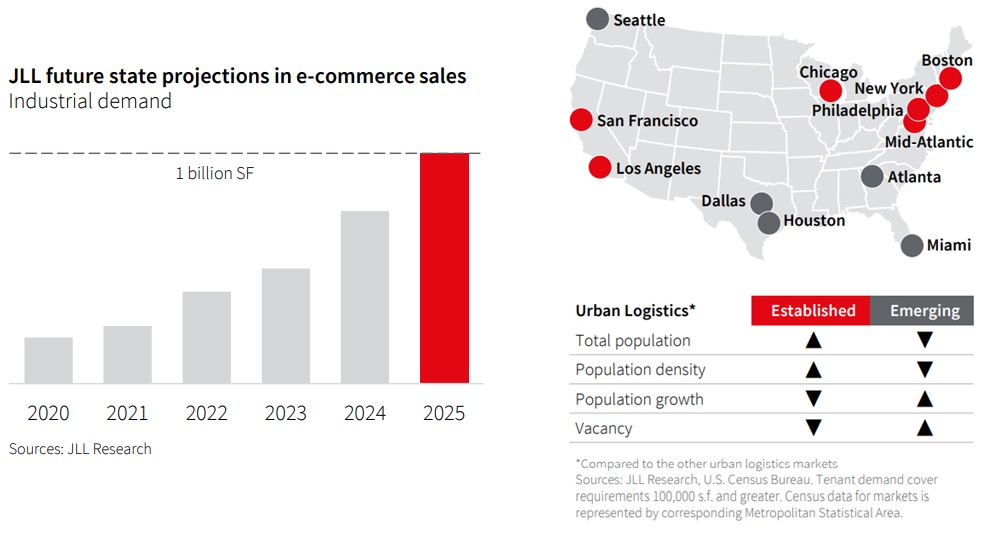

CBRE는 2025년까지 오피스 수요가 15% 줄어들 수 있고 리테일 공간이 20% 감소될 수 있다고 이야기합니다. 그 retail과 office의 감소된 공간은 이제 Zoom (화상회의)과 Amazon (전자상거래)이라는 사이버 공간 (Cyber Space)으로 옮겨간 것입니다. 그 사이버 공간은 실물 공간을 필요로 합니다. 그게 서버를 가지고 있는 데이터 센터 (i.e. AWS Data Center) 이고 물류센터 (i.e. Amazon Distribution Center)입니다. 다시 말해, Office와 Retail의 공간이 Industrial 공간으로 이동된 것입니다.

앞으로의 산업용 부동산은 상당한 수요의 증가기 있을 것입니다. 산업용 부동산은 전망도 좋고 안정적 수익을 얻을 수 있을 것이라는 것은 모든 분들이 알기 때문에 자세한 설명은 줄이도록 하겠습니다. 다만, 현재 높은 투자 수요로 인하여 자산 가격대가 높게 형성되어 있고, 주로 교외 외곽의 지역에 지어지는 산업용 부동산의 경우에는 옆의 빈 땅이 많을 경우 경쟁 회사들이 쉽게 들어설 수 있다는 점을 체크해 봐야 할 것입니다.

4. Multi-family (임대주택)

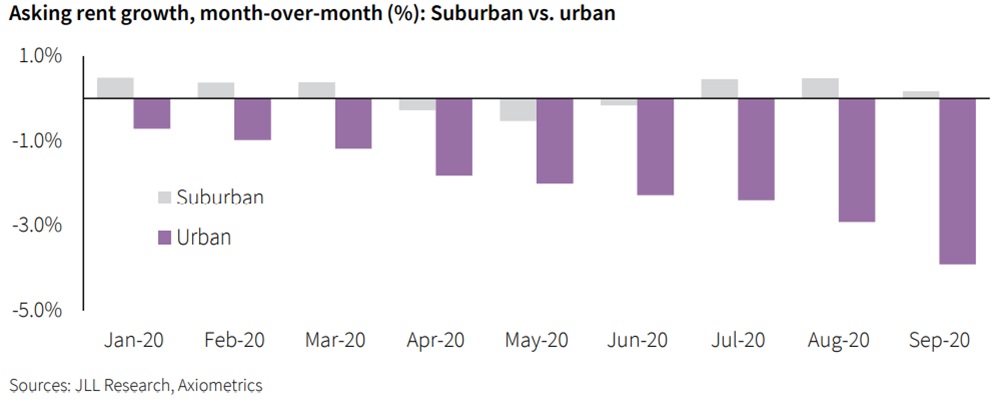

팬데믹은 회사들로 하여금 remote working을 실시하게 만들었고, office의 공간이 multi-family의 공간 (서재와 일할 수 있는 공간)으로 이동하게 되었습니다. 자연스럽게 사람들은 더 큰 공간을 원하게 되었고, 결국 도심지의 임대주택 (미국의 아파트)보다 교외 지역의 넓은 임대주택을 선호하게 되었습니다.

JLL에 따르면 2020년 도심지역의 임대주택 월세는 전월 대비 감소하고 있는데 반하여 교외 지역의 임대주택 월세는 증가하는 추세를 보였습니다. 하지만 도심지역의 낮아지는 임대주택 월세는 밀레니얼 세대들에게 도시 생활의 기회로 여겨질 것이고, 코로나가 종식된 후에는 도심지 임대주택도 코로나 이전의 상황으로 돌아갈 것입니다.

현재는 미국 시장의 낮은 이자율로 인하여 많은 투자가들이 임대주택에 대한 관심이 많아지고 있습니다. 사람들이 많이 유입되고 있는 도시나 대기업들이 옮겨가고 있는 도시들이 투자의 좋은 기회가 될 것입니다.

5. Hotel (호텔)

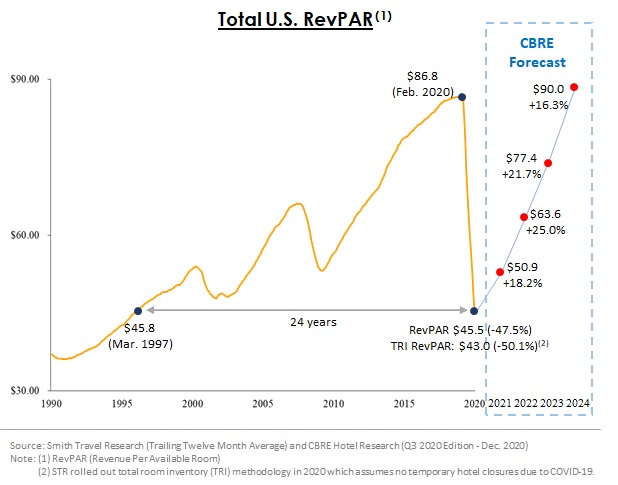

부동산 자산 중에 팬데믹으로 크게 영향을 받은 산업은 호텔과 리테일 자산들입니다. 호텔의 경우에는 그전 불경기 때에도 사람들은 여행을 하였고 비즈니스 고객들이 있었지만, 이번 팬데믹으로 인하여 사람들은 움직이지 못하였고 호텔은 영향을 크게 받았습니다. 평균적으로 호텔들은 50%의 매출 감소가 있었고, 이자는 물론이고 영업비용을 못내는 호텔들이 속출하고 있습니다. 다행스럽게도 미국 정부의 경제부양책의 일환인 PPP Loan (Paycheck Protection Program) 프로그램으로 영업비용을 충당하는 호텔들이 생겨났지만, 은행에 이자를 내기에는 어려운 호텔들이 많이 있습니다. 코로나가 터진 이후에 은행들은 이자 유예기간 (Forbearance Period)을 적용하여 코로나 기간동안의 이자를 부채의 원금에 올리는 프로그램을 가동중에 있지만, 은행들의 적자도 늘어나고 있어 더이상의 이자 유예기간을 늘리기 어려운 실정 입니다. 따라서 많은 전문가들이 올 하반기에 Distressed Hotel 자산들이 시장에 많이 나올 것으로 예상하고 있습니다.

Remote working도 호텔의 공간에 영향을 미칠 것입니다. Zoom 미팅을 통하여 화상회의를 하게 된다면 비즈니스 여행의 감소가 일어 날 수 있습니다. 그러나 우리는 비지니스를 하는데 상대방을 직접 만나고 악수와 식사를 하면서 유대관계를 쌓아 나가야만 하기 때문에 비지니스 여행의 감소는 크지 않을 수 있습니다. 오히려 remote working이 호텔의 수요를 더 크게 증가시킬 것으로 보고 있습니다. Work from Home (자택 근무)이 Home이 아니라 Work from Hotel이 될 수 있습니다. 주중에 관광지 (올랜도, 하와이, 캔쿤 등)로 이동하여 주중에는 일상의 업무를 하고 저녁과 주말에는 여가를 즐기는 여행 수요가 더 많아질 수 있습니다. 최근에는 “B-Leisure (비레저)”라는 용어를 종종 접하게 되는데, 비지니스차 다른 도시의 출장을 마친 후에 사무실로 복귀하지 않고 그 지역에서 며칠을 머물며 호텔에서 일상업무를 하고 저녁과 주말을 레져로 즐기는 고객들을 종종 볼 수 있다고 합니다. 다시 말해 remote working이 사람들의 working style/lifestyle의 변화를 가져오면서 호텔의 레져 수요를 더 늘릴 수 있게 됩니다.

미국 호텔 전문 데이터/컨설팅 (CBRE, HVS, STR) 회사들은 미국의 호텔 산업이 향후 3~4년 동안 매년 약 20%의 매출 상승이 있을 것이고, 2023과 2024년 사이에 2019년도의 매출로 돌아갈 것이라고 예측하고 있습니다.

따라서 Distressed 된 호텔들을 사들여서 2025~2026년에 판매할 수 있다면 좋은 투자 수익을 얻을 수 있는 기회가 될 것입니다. 하지만 도시들과 호텔의 클래스에 따라서 회복 속도가 크게 다를 수 있습니다. 개인적 의견으로는 이번 투자 사이클에서는 Gateway (NYC, SF)의 대도시들의 호텔 투자는 피하시기를 바랍니다. 대도시의 호텔이 싸게 나왔다고 쉽게 접근하시다가 오히려 투자에 물리는 상황이 나올 수 있습니다.

일반적으로 호텔 자산은 다른 자산보다 변동성이 큰 자산이지만 반대로 투자 수익률도 높은 자산입니다. 호텔 자산은 운영이 크게 영향을 미치는 자산이기 때문에 시장과 운영에 대한 지식, 투자 개발의 경험 등이 투자 수익에 크게 작용합니다. 그래서 꼭 호텔 투자를 전문가들과 함께 일하시기 바랍니다.

-----------------------------------------

클럽하우스 SNS를 통한 대화에서 다양한 분야 전문가들이 질문을 던져 주셨습니다. 간략하게 제가 받은 질문과 오갔던 대화 내용을 정리해 보았습니다.

Q1) 미국에서 부동산 산업의 창업을 알아볼 때 중요한 것은?

- 부동산은 대규모 초기 자본 투자를 요구하는 산업입니다. 일반적으로 자본 투자가 분들은 투자회사를 검토할 때 그들의 과거 실적, 자산의 규모 등을 보고 투자를 결정하게 됩니다. 하지만 과거 사례들을 보면 불경기 이후 미국에 신설 부동산 투자 회사들이 창업되는 경우가 상당히 많습니다. 일반적으로 신규 부동산 투자 회사의 임원들이 그전에 대형 회사에서 부동산 투자를 직접 담당하고 경험이 많이 쌓인 사람들로 구성됩니다. 따라서 신규 부동산 회사들은 Track Record를 중시하는 기관 투자가들 보다는 고액순자산보유자 (High-net-worth individual)로 부터 투자를 받아 투자를 진행합니다. 오래되고 규모가 큰 투자펀드일수록 많은 선취 수수료와 펀드 수수료를 요구하는 경향이 있습니다. 그런데 작년의 경우 부동산 거래가 거의 일어나지 않아 많은 회사들이 부동산 투자 전문가들을 내보낼 수밖에 없었습니다. 따라서 오래된 회사라고 하더라도 실제로 그 일을 담당할 전문가가 있는지 (CEO나 CDO가 실제로 투자업무를 하는지), 혹시나 펀드 조성 후에 사람들을 고용하려고 하는지 따져 보셔야 할 것입니다. Business Plan이 뚜렷하고 유능한 파트너들이 있다면 이번 불경기가 신규 부동산 투자 회사들과 자본 투자가 들에게 좋은 기회가 될 것입니다.

Q2) 한국 부동산과 비교하여 미국 부동산의 가장 큰 차이점은?

위에서도 잠깐 설명을 드렸지만, 미국은 remote working을 실시하는데 충분한 요건을 가지고 있는 나라입니다. 반면 한국은 오피스에서 함께 일하고 고객을 직접 만날 수 있는 조건을 가지고 있는 시장입니다. 이러한 환경적/사회적 차이가 부동산 시장의 변화에도 다르게 일어날 것입니다.

Q3) 백신 접종 이후에 미국 호텔 산업이 다시 호황이 올 것인가? 한국 호텔 산업은 어떻게 보고 있나?

미국의 호텔 시장은 5% 외국인과 95%의 내국인 수요로 이루어져 있습니다. 현재 미국의 백신의 보급이 순조롭게 이루어지고 있는 상황에서 내국인 고객의 수요가 다시 예전의 상황으로 돌아올 것이라고 합니다. 우선 레저 고객, 비즈니스 고객, 그 후에 그룹이나 컨벤션 고객들과 외국인 고객들이 이 순차적으로 돌아와 2024년 정도에는 2019년 호황기로 돌아갈 것이라고 보고 있습니다.

하지만 한국의 호텔 시장은 외국인의 비중이 높은 시장입니다. 한국은 반도의 나라이지만 북한으로 인해 섬처럼 Fly-to-market이 되어 버렸습니다. 외국인 비중이 높고 비행기를 통한 관광객이 들어오는 나라일수록 호텔들은 사회/경제/정치/질병에 영향을 많이 받습니다. 사스, 한일 외교갈등 (독도), 메르스, 한중 외교갈등 (사드), 코로나 등이 터질 때마다 한국 호텔들의 수요가 크게 휘청이는 이유입니다. 이는 비단 한국뿐만 아니라 외국인 관광객 비중이 높은 동남아 나라들도 마찬가지 입니다. 이런 나라일수록 호텔 공급을 낮게 컨트롤 해주어야 합니다.

Q4) 이야기를 듣고 보니 미국 호텔 부동산 시장이 좋은 투자 기회로 보인다. 최근 미국 회사들의 호텔 투자가 보이는지?

미국 정부의 PPP Loan과 은행들의 이자 유예기간들이 있어서 아직 Distressed Hotel 투자건 들은 많이 나오고 있질 않습니다. Trepp 리포트에 따르면 호텔 산업의 2021년 2월의 CMBC Special Servicing Rate (특별관리자산비률) 은 24.3%이고 Delinquency Rate(연채율) 은 16.4% 입니다. 호텔 CBMS의 2020년 8월 연채율은 23%까지 올라갔었는데, 미국 정부의 2021년 1월에 경재 부양책의 도움으로 PPP Loan을 받은 기업들이 일부 이자를 낼 수 있어서 연채율이 잠시 떨어진 상태입니다. 그러나 요즘 은행들이 이자 유예기간을 늘려주는 조건으로 $1M~$2M의 예비금 (reserve)를 요구하고 있는 추세여서, 추가 자본투입이 어려운 호텔들의 경우 차압 (foreclosure)의 상황을 맞이할 수 있을 것으로 보입니다. 따라서 올해 후반기에 들어서면 시장에 많은 호텔들이 나올 것으로 보고 있습니다.

최근에 투자금이 많이 쌓인 펀드들은 호텔 자산들을 사들이는 기회를 보고 많은 검토를 하고 있습니다. Blackstone과 Starwood Capital은 2021년 3월에 600개의 호텔을 보유하고 운영 중인 Extended Stay Amercia (ESA)를 $6B (6조 6천억 원)에 사들이고 Public 회사에서 Private으로 전환할 것이라고 발표하였습니다. 블랙스톤이 ESA를 사들인 것은 이번이 3번째입니다. 블랙스톤은 2004년 ESA를 사들였다가, 2007년에 $8.0B으로 판매하였고, 2010년에 Paulson/Centerbridge 와 함께 ESA를 $3.9B 사들여서 2016년에 IPO를 하였답니다. 제가 2010년에 블랙스톤에 ESA를 판매하는 업무를 담당했었는데, 그때 Starwood와 Blackstone이 서로 ESA를 사들이겠다고 경쟁 (bidding) 하고 있었답니다. 이번에는 그 두 회 사가 같이 ESA를 사들인다고 하니 저에게는 감회가 새롭답니다. 가민히 보면 Blackstone은 호텔의 up-cycle에 사들이고 부동산 사이클의 피크 전에 호텔들을 팔아 큰 수익을 얻었습니다.

Q5) 부동산 관련 프롭테크 (Property + Technology)회사의 전망은? 그리고 그 예는?

일반적으로 프롭테크는 대규모의 데이터를 요구합니다. 그런데 상업용 부동산은 규모가 크고 매매의 숫자가 많지 않고, 매매자들이 정보를 외부에 오픈하는 것을 꺼리기 때문에 프롭테크가 발달할 수 있는 시장은 아닙니다. CoStar 라는 회사가 미국 상업용 부동산 데이터 회사로 있지만, 그들이 데이터를 업데이트 하는데에는 한계가 있습니다. 저도 CoStar로 부터 전화를 많이 받았지만, 내부 정보라는 이유로 데이터를 주는 것을 꺼려 하였답니다.

반면 주거용 부동산은 풍부한 거래내역이 존재하고 있어서 프롭테크가 발달할 수 있는 시장이 되었습니다. 특히 미국 최대 주거용 부동산 데이터는 Zillow에서 보유하고 있고 여러 브로커 회사들도 같이 데이터를 업데이트 하는데 참여하고 있습니다. 제 생각으로는 주거용 부동산에 가장 큰 변화를 주고 있는 회사는 Redfin 이라고 생각합니다. 미국에서는 주택 판매자가 매매가의 6%를 브로커 비용으로 지불하면 3%는 구매자 브로커가 나머지 3%는 판매자 브로커가 가져가게 됩니다. 예전 브로커들은 'Open House'라고 하여 주말에 판매하고자 하는 집을 여러 살 사람들에게 직접 보여 주었습니다. 그러나 온라인이 발달한 요즘에는 3D-walkthrough 기법으로 직접 주택을 보지 않더라도 대략적인 모습과 구조를 알 수 있게 되었습니다. 따라서 구매자들은 여러 집들을 직접 보러 돌아다닐 필요가 없고, 실제 보고싶은 집을 원하는 시간에 방문시간을 약속잡아 들어갈 수 있게 되었습니다. 구매할 집에 들어갈 때도 비치 되어있는 디지털 키박스 (Key Box)를 구매자 브로커가 스마트폰으로 키박스를 열고 들어가면 됩니다. 따라서 판매자 브로커는 오픈하우스를 하기 위해 직접 판매할 집에 기다릴 필요가 없게 되고, 구매자 브로커도 구매자가 미리 선택한 집만 보여주면 되기에 시간을 절약할 수 있게 되었답니다. 따라서 전통적 브로커의 역할은 점점 없애고 브로커 비용을 판매가의 4.5%로 낮춰서 (구매자 브로커 3% + 판매자 Redfin 브로거 1.5%) 더 많은 사람들이 Redfin 브로커에게 주택 판매를 맡기게 되었답니다. 또한 Redfin을 구매자 브로커로 설정할 경우 구매가격의 1%를 리베이트 형식 (3%의 브로커 비용을 받아 Redfin이 2%를 받고 1%는 구매자에게 closing cost로 쓸 수 있게 해줌) 으로 구매자에게 돌려줍니다. 쓰고 나니 Redfin을 추천하는 예시가 되어 버린 것 같습니다.

원래 클럽하우스 대화는 1시간을 예상하였는데, 정말 다양한 이야기가 오가다 보니 2시간 가까이 진행이 되었고 저에게는 나름 유익하고 즐거운 시간이었습니다.

끝으로 여러 스타트업 회사들에게 도움을 주고 계시고 이번 클럽하우스의 대화의 장을 열어주신 재단법인 '홍합밸리'의 고경환 대표님께 감사의 말씀을 드립니다.

'호텔투자개발' 카테고리의 다른 글

| 미국 호텔 산업의 2020년 성적과 2021 전망 (0) | 2021.02.05 |

|---|---|

| 코로나 19 이후의 미국 호텔 시장의 전망 (0) | 2020.11.05 |

| <코로나19로 인한 미국 호텔 시장 현황> (0) | 2020.10.07 |

| Post Covid-19 and Hotel Market Outlook] (0) | 2020.10.02 |

| Hotel Deal Sourcing (호텔 딜 소싱) (0) | 2019.09.26 |